Даже в салоне официального дилера нужно быть внимательным, чтобы не попасть на уловки кредитного специалиста.

Официальные дилеры большинства автопроизводителей завлекают покупателей рекламой, в которой говорится о скидках на сотни тысяч рублей при покупке машины в кредит и/или при сдаче старой в трейд-ин. Также часто можно увидеть о рекордно низких ставках про кредиту: и 7 и 6 и даже 5%! Однако по факту выясняется, что выгодней взять деньги под вдвое больший процент.

Если с трейд-ином все и так ясно: дав скидку к примеру в 100 тысяч рублей, ваш автомобиль оценят значительно дешевле чем вы могли бы продать его на вторичке. В большинстве случаев разница как раз и будет равна скидке. Правда бывает, когда автовладелец все же выигрывал несколько десятков тысяч рублей, однако ни о каких сотнях тысяч речи не идет.

А вот с кредитом ситуация намного запутанней и многие покупаются на уловки с красивыми процентами. Автоблогер Дмитрий Машков, который занимается подбором новых автомобилей по минимальной цене за счет "выбивания" скидок, рассказал, почему к покупке нужно подходить ответственно и с трезвой головой.

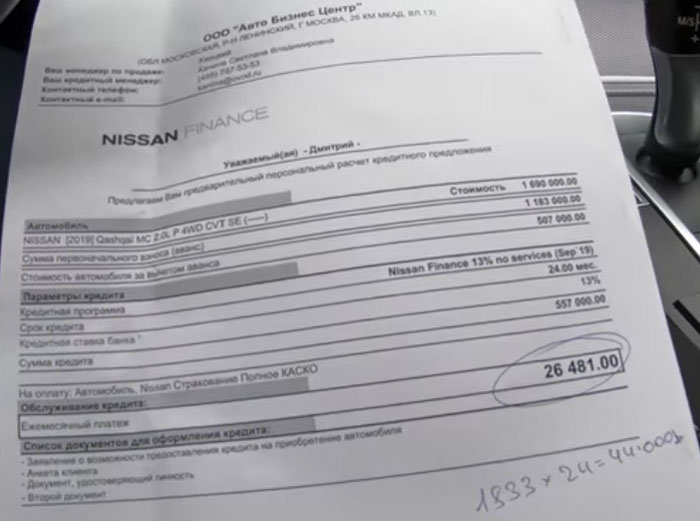

Машков приводит наглядный пример на Nissan Qashqai за 1 млн 690 тыс рублей. Его клиент решил купить кроссовер в кредит на 2 года, чтобы получить скидку. Заявленная процентная ставка по спецпрограмме 5%. При первоначальном платеже в 1 млн 183 тыс руб, остается 507 тыс рублей (эта сумма которая и берется в долг). Плюс 50 тыс руб "падает" КАСКО в тело кредита (обязательное условие при спецпредложении под 5%). Ежемесячный платеж по кредиту по таким условиям равен 28 314 рублей.

Итого получается нужно взять у банка 557 тыс рублей (507+50), однако в предложении кредитного специалиста указана сумма кредита в 645 тыс, то есть на 90 тыс руб больше!

Как выяснилось, помимо КАСКО в тело кредита заложили страхование жизни (63 тыс рублей) и на один год GAP-страхование (25 тыс рублей). Причем включенные услуги не афишируются, а отказаться можно лишь от GAP-страхования. Страхование жизни - это обязательное условие для программы кредитования в 5%.

Для сравнения блогер решил сделать подсчет под обычную программу, где можно отказаться от страхования жизни и GAP. В таком случае процентная ставка будет равна 13%. Но! При таком условии ежемесячный платеж составляет 26 481 рублей! Напомним, при ставке в 5% платеж был 28 314 рублей!

Итого экономия более 40 тыс рублей при большей процентной ставке!

Поэтому никогда не стоит верить рекламным проспектам с красивыми цифрами, а нужно все перепроверять на калькуляторе.

Зачем это нужно салону? Все просто. Компания получает повышенный процент за навязанные услуги, получает свою малую долю и кредитный специалист.